Во время нависшей угрозы обесценивания гривны и призрачной опасности исчезновения доллара, о которых то и дело трубят в прессе, рука сама тянется поискать вклад, валюту которого можно свободно конвертировать в случае малейшего изменения курса. Где, почём, с какими условиями предлагают мультивалютные вклады в 2009.

Просто и эффектно первая потребность в таком экзотическом явлении как мультивалютный вклад возникла в 2004 году перед выборами. Именно тогда в уже достаточно развившейся банковской системе случились первые «грабли», на которые

вкладчики время от времени наступают до сих пор. Речь о том, что при падении курса национальной валюты все кидаются закрывать гривневые счета, досрочно снимать депозиты (если возможно) и переводить свои средства в доллар. Какие суммы при этом теряются – оценить сложно. Но то, что суммы эти значительны – ни у кого не оставляет сомнений. А ведь если бы существовали вклады, валюту которых можно свободно менять в случае курсовых движений – все было бы проще, особенно для тех, кто спохватился бы в первый день таких колебаний. Прецедент бесследно не прошел и уже в 2006-м более десяти банков предоставляли мультивалютные вклады. Так было вплоть до памятной осени 2008. Затем, когда доллар резко рванул вверх, количество банков, предлагающих депозит с возможностью менять валюту вклада, резко рвануло вниз. Осенью 2009, во время относительной стабильности, картина несколько изменилась.

Что это такое?

Мультивалютный вклад 2009 года – понятие широкое. Случилось это «по вине» банков, разработавших много вариаций депозита с одной определяющей особенностью – он минимизирует валютные риски и позволяет менять валюту вклада, не требуя досрочного расторжения договора, и вкладчик при этом не теряет начисленных ранее процентов. Возможностей для этого масса. Депозит может состоять из одной валюты, но иметь возможность конвертации средств в другую в любое время по желанию вкладчика. При конвертации часто берут комиссию, и обязательно меняют процентную ставку на соответствующую новой валюте. Еще один вариант депозита, средства которого лежат на счету в одной валюте – без права неограниченной конвертации, но с правом забрать деньги по окончанию срока действия договора в той валюте, в которой захочется. Нетрудно догадаться, что такой подвид вклада не так уж сильно минимизирует валютные риски, как хотелось бы. В другом случае депозит может состоять из двух или трех счетов в разных валютах, и средства можно переводить с одного счета на другой. Бывают варианты и депозитов в двух или трех валютах сразу с заранее оговоренным соотношением этих валют и без возможности ковертировать деньги.

Что, где, почём?

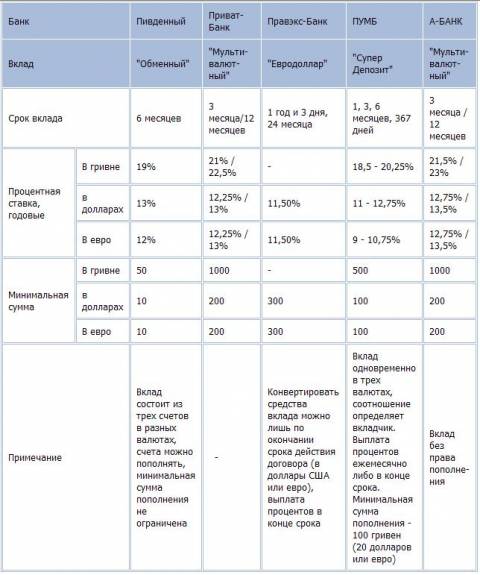

Еще год назад количество предложений по мультивалютным вкладам радовало глаз. В числе предлагающих минимизировать валютные риски были и ИНДЭКС-БАНК, и Форум, и Хрещатик, и Индустриалбанк, и Первый Инвестиционный Банк, и Дельта. В конце ноября-2009 нам удалось обнаружить лишь пять банков, предлагающих вариации на тему мультивалютного депозита. Правда, сами виды вкладов и их возможности настолько разные, что есть из чего выбирать.

Достаточно простая вариация мультивалютного вклада – «Супер Депозит» от ПУМБа. Один депозит в трех валютах, причем можно самому определить соотношение этих валют. Очевидное удобство – вкладчику не приходится для диверсификации валютных рисков открывать три разных депозита. Ощутимый плюс вклада – право пополнения.

Самый «скромный» по возможностям вклад у банка Правэкс. Его «Евродоллар» по сути позволяет лишь в конце срока поменять валюту вклада – с доллара на евро или наоборот. О гривне речь не идет.

И, наконец, свободную конвертацию, неограниченную по количеству, без потери начисленных процентов обещают ПриватБанк (вклад "Мультивалютный"), Пивденный (вклад "Обменный"), А-Банк (вклад "Мультивалютный"). При этом условия вкладов разные. Например, в Пивденном его можно пополнять.

Обратите внимание

При оформлении мультивалютных вкладов стоит обратить внимание на несколько моментов. Во-первых, все сайты учреждений с такими вкладами обещают отсутствие комиссий при конвертации валют. Однако уже в колл-центрах некоторых банков начинает выясняться, что комиссии нет при конвертации гривны, а при конвертации евро в доллар – комиссия появляется. Правда, о точных размерах комиссии могут рассказать «лишь непосредственно в отделении». Во-вторых, большинство банков обещают льготный курс конвертации. Система, по которой курс выставляют, разная. Например, по словам сотрудников ПриватБанка, каждый день льготный курс новый, иногда более выгодный, иногда – менее. В любом случае, не забывайте, что даже в случае отсутствия комиссий, остаться без потерь на курсе во время конвертации – маловероятно. Насколько льготен курс конвертации – судите сами: на сайте ПриватБанка по состоянию на 25.11.2009 покупка и продажа доллара США была на уровне 8,05 и 8,14 гривен, а евро – 11,95 и 12,25 гривен. При этом средний коммерческий курс по данным Finance.ua на эту же дату составлял 8,05 и 8,16 гривен за покупку и продажу доллара, 11,95 и 12,30 гривен – за покупку и продажу евро. И, наконец, даже если вы решите конвертировать валюту лишь один раз, в конце срока договора, то имейте ввиду: если у вас в договоре не указан курс, по которому будет происходить обмен, то придется это делать по реальному курсу в день операции. Другими словами, от скачка курса эта схема вас не спасет.

Третий момент, заслуживающий внимания, - тоже касается конвертации. Если вы хотите обезопасить себя от колебаний курса евро к доллару (или наоборот), то примите во внимание, что конвертация суммы вклада будет проходить не напрямую, а только через гривну.

Есть, правда, и радостные новости для любителей мультивалютных вкладов: ставки по ним теперь не ниже среднерыночных, как в прежние годы, а вполне конкурентоспособны. Сравните 18,5-22,5% годовых по мультивалютным вкладам в гривне, 11,5-13,5% годовых в долларах, 9-13,5% годовых в евро со средними ставками по другим видам депозитов: соответственно 19-19,5% годовых и 9,7-10,5% годовых (данные Prostobank.ua).

В чём же сложности?

Первая причина непривычно малого предложения по мультивалютным вкладам лежит на поверхности: банки точно так же несут определенный валютные риски, как и заемщики, а средства, которые они получают от вкладчиков, нужно пустить в оборот так, чтобы потом вернуть с процентами. Прогнозировать же изменение курса валют или количество раз, которые вкладчиками вздумается поменять валюту вклада, сложно. «Отказ украинских банков от мультивалютных депозитов можно объяснить очень низкой эффективностью таких вкладов для самих банков, - объясняет Александр Штефан, начальник казначейства ОАО «Астра Банк». – Все хорошо понимают, что невозможно эффективно разместить средства при условии, что вкладчик будет каждый день менять валюту своего вклада. Представьте себе аналогичный кредитный продукт, когда банк будет каждый день требовать у заемщика погасить кредит в одной валюте и взять другой. Мультивалютные вклады также увеличивают валютный риск и риски ликвидности самого банка».

Еще одна причина, по словам банковских экспертов, - низкий спрос. «Как правило, эти вклады подразумевают уплату комиссии при конвертации, также курс обмена не всегда выгоден для клиента, - рассказывает Антон Шаперенков, директор департамента управления продуктами розничного бизнеса VAВ Банка. – Вторая причина заключается в том, что размер процентных ставок по такого рода вкладам немного ниже, чем по обычному депозиту, а клиенты все-таки больше ориентируются на доходность депозита. Кроме того, в большинстве случаев, при размещении вклада, клиент изначально принимает решение в какой валюте размещать средства, и на протяжении действия депозитного договора в основном нет большой необходимости в срочной конвертации».

Справедливость такой точки зрения показывает опрос, проведенный нашим сайтом. На вопрос о том, пользовались ли читатели портала мультивалютными вкладами банков, самая большая часть участников опроса – 43% опрошенных признались, что не знают, что это такое. На втором месте по количеству оказались те, кто считают вклад бесполезным – соответствующий ответ выбрал каждый третий. Около 15% читателей сайта хотели бы пользоваться этим вкладом, но их не устраивают условия банков. И, наконец, всего 9% опрошенных пользуются мультивалютными депозитами и даже считают, что попадаются интересные предложения. Всего в опросе приняло участие 169 человек.

Что будет дальше?

Несмотря на то, что мультивалютные вклады стали ощутимо прибыльнее, чем раньше, предпосылок для их развития и широкого распространения в конце 2009-2010 еще меньше, чем в прежние годы. И виноваты в этом все те же валютные риски банков в союзе с особенностями регулирования рынка. «Введение Национальным банком Украины ограничений на валютное кредитование, на собственные операции банков по покупке иностранной валюты на межбанковском рынке и на операции по продаже иностранной валюты через кассу банка одному лицу в один операционный (рабочий) день в сумме, превышающей в эквиваленте 80 000 гривен (Постановление Правления Национального банка Украины от 09.09.2009 за № 538 вступает в действие с 20.11.2009) будет иметь негативное влияние на дальнейшее развитие мультивалютных вкладов», - считает Александр Штефан, начальник казначейства ОАО «Астра Банк».